La fiscalité de l’or en France est souvent mal comprise par les particuliers. Pourtant, lorsque vous vendez des pièces d’or, des lingots ou des bijoux, il est important de connaître les taxes applicables afin d’éviter les mauvaises surprises. Dans cet article, découvrez quelle fiscalité s’applique à l’or d’investissement, aux bijoux et à l’or dentaire.

La fiscalité sur les métaux précieux

1er Régime de Taxation : la TMP

Vous payez des taxes quand vous vendez des métaux, mais pas quand vous les achetez. Il existe deux régimes de taxation, selon votre cas :

- vous avez acheté des pièces ou lingots il y a fort longtemps et vous avez perdu le reçu. C’est aussi le cas si vous retrouvez des pièces du grand oncle dans un tiroir.

-> vous êtes ainsi soumis à un prélèvement forfaitaire de 11,5 % sur le produit de la vente, qu’il y ait plus-value ou moins-value. Cette taxe se compose de :

- La TMP (Taxe sur les Métaux Précieux) : taux de 11 %.

- La RDS (Réduction de la Dette Sociale) : taux de 0,5 %. (Voir article 150 du Code Général des Impôts)

Exemple : vous vendez un Napoléon sans facture : vous en obtenez au 25 juin 2026 633,93 euros. CCO prélèvera la taxe de 11,5 %, soit 72,90 euros. Vous repartez avec un chèque ou un virement de 561,03 euros.

2ème Régime de Taxation : la TPV

Vous pouvez justifier du prix d’acquisition de vos pièces d’or ( facture nominative, un acte de succession ou de donation).

Depuis le 1er janvier 2006, les détenteurs d’or peuvent choisir entre la TMP et le régime de Taxation sur les Plus-Values réelles (TPV). Ils doivent fournir le formulaire N° 2092 (disponible sur www.impots.gouv.fr) dûment rempli et accompagné des justificatifs. Nous fournissons systématiquement ce formulaire et le remplissons avec vous dans nos agences.

- La TPV est de 36,2 % depuis le 1er janvier 2018 sur la plus-value, avec un abattement de 5 % par an à partir de la troisième année de détention.

- Exonération totale au bout de 22 ans.

- Aucun impôt en cas de moins-value, quelle que soit la durée. (Voir article 68 de la loi de finance rectificative pour 2005)

Lors de la vente d’or sous ce deuxième régime de taxation, nous vous remettrons un exemplaire du formulaire ‘Cerfa 2092’ pour vos archives ou votre banque.

CCO conserve un exemplaire dans ses archives pendant cinq ans, et envoie un exemplaire au Trésor Public le mois suivant la transaction. Nous conservons également une copie du justificatif d’achat que vous nous présentez (facture nominative, acte de succession ou de donation).

La fiscalité sur les bijoux en France

Le rachat d’or est une activité strictement réglementée en France, notamment par la loi du 17 mars 2014, afin de protéger le consommateur et de lutter contre le recel. Voici les 4 piliers de cette réglementation.

Lorsqu’un particulier vend un objet en or ou en argent, l’administration fiscale le considère comme la vente d’un objet précieux.

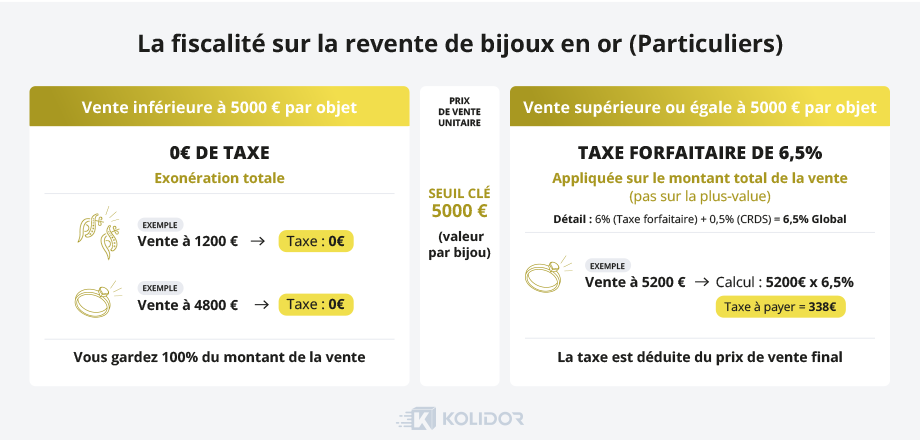

- Pour les bijoux en or, il n’y a aucune taxe en dessous de 5000 € de rachat par objet.

- Un bijou dont la valeur est supérieure à 5000 €, est soumis à la TFMP (taxe forfaitaire sur les Métaux Précieux) de 6,5% ou à l’imposition des plus-values TPV.

- Un lot de bijou supérieur à 5000 euros mais dont aucun bijou n’est supérieur à 5000 euros : aucune taxe.

Cette taxe est actuellement fixée à 6 % du prix de vente, à laquelle s’ajoute 0,5 % de CRDS, soit un total de 6,5 %.

Cette taxe est calculée directement sur le montant total de la vente, pas sur le bénéfice réalisé.

Par exemple, si vous vendez un collier en or pour 8 000 €, vous devrez payer 520 € de taxe (8 000 € × 6,5 %).

Si le montant total pour un lot de bijoux est égal ou supérieur à 5000 €, il n’y aura pas de taxe.

La fiscalité sur l’or dentaire en France

C’est sûrement la plus simple à comprendre, en tant que particulier la taxe sur l’or dentaire sera toujours de 11,5%.

Couronnes, bridges, inlays, onlays ou simples fragments issus d’anciens soins dentaires contiennent très souvent une proportion significative d’or. L’or dentaire est composé d’alliages puisqu’il répond à des contraintes médicales. Une analyse technique sera donc necessaire pour déterminer la valeur de votre or.

CCO achète la quantité d’or fin récupérable après séparation des autres métaux.

Vous souhaitez connaître la fiscalité applicable à vos pièces ou bijoux ? Nos experts vous renseignent gratuitement en agence ou à distance.

FAQ